1 SIRA NO.LU MALؤ° TATؤ°L UYGULAMASI HAKKINDA GENEL TEBLؤ°ؤؤ°N “Dؤ°ؤER HUSUSLAR” BAإLIKLI 10 UNCU BÖLÜMÜNE ؤ°Lؤ°إKؤ°N GELؤ°R ؤ°DARESؤ° BAإKANLIؤI DUYURUSU

5604 sayؤ±lؤ± Malî Tatil ؤ°hdas Edilmesi Hakkؤ±nda Kanunun uygulamasؤ±na iliإںkin olarak 30.06.2007 tarihli ve 26568 sayؤ±lؤ± Resmi Gazete’de yayؤ±mlanan 1 Sؤ±ra No.lu Mali Tatil Uygulamasؤ± Hakkؤ±nda Genel Tebliؤںin “Diؤںer Hususlar” baإںlؤ±klؤ± 10 uncu bölümünün özel tüketim vergisi, banka ve sigorta muameleleri vergisi, özel iletiإںim vergisi ile إںans oyunlarؤ± vergisine iliإںkin olarak verilmesi gereken beyannamelerin verilme ve ödeme sürelerinin mali tatil nedeniyle uzamasؤ±nؤ±n söz konusu olmayacaؤںؤ±na iliإںkin kؤ±smؤ± Danؤ±إںtay Yedinci Daire Baإںkanlؤ±ؤںؤ±nؤ±n 23.12.2011 tarihli ve Esas No:2009/2636, Karar No:2011/9721 sayؤ±lؤ± kararؤ± ile iptal edilmiإںtir.

Bu durumda, 2012 yؤ±lؤ± için 3 Temmuzda baإںlayacak ve 20 Temmuzda sona erecek olan mali tatil kapsamؤ±na özel tüketim vergisi, banka ve sigorta muameleleri vergisi, özel iletiإںim vergisi ile إںans oyunlarؤ± vergisine iliإںkin olarak verilmesi gereken beyannamelerin verilme ve ödeme süreleri de dâhil olmaktadؤ±r.

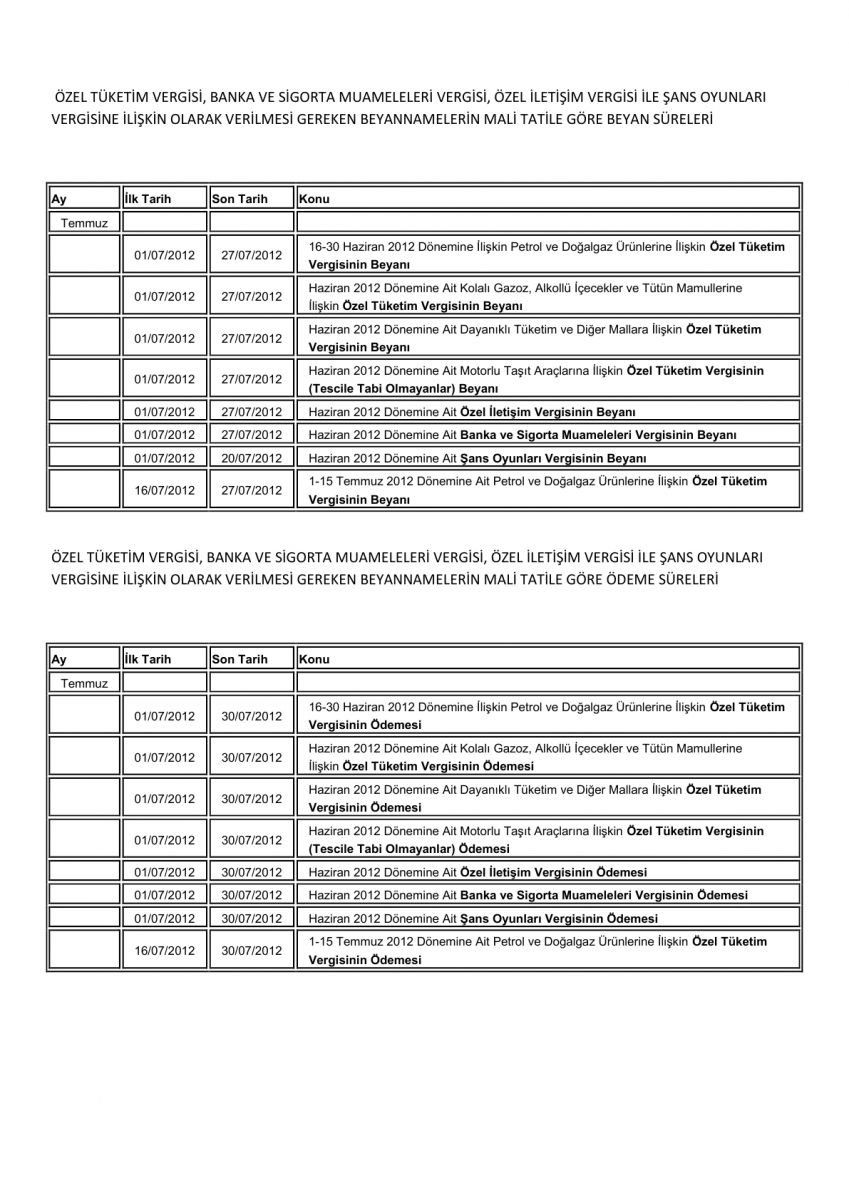

Buna göre, özel tüketim vergisi, banka ve sigorta muameleleri vergisi, özel iletiإںim vergisi ile إںans oyunlarؤ± vergisine iliإںkin olarak verilmesi gereken beyannamelerin verilme ve ödeme süreleri aإںaؤںؤ±daki tabloda söz konusu iptal hükmü gereؤںince yeniden düzenlenmiإںtir. Verilme süreleri mali tatile rastlayan beyannameler için dileyen mükellef ve sorumlularؤ±n mali tatil süresi içerisinde de beyanname vermelerinin mümkün olduؤںu tabiidir.

Diؤںer taraftan, söz konusu Kararda 1 Sؤ±ra No.lu Mali Tatil Uygulamasؤ± Hakkؤ±nda Genel Tebliؤںin “Diؤںer Hususlar” baإںlؤ±klؤ± 10 uncu bölümünün kanuni süresinden sonra kendiliؤںinden veya piإںmanlؤ±k talepli olarak verilen beyannamelerin ödeme sürelerinin mali tatil sebebiyle söz konusu sürelerin uzamasؤ±nؤ±n mümkün bulunmadؤ±ؤںؤ±na iliإںkin kؤ±smؤ±nؤ±n hukuken yok hükmünde (keenlemyekün) olduؤںu ifade edilmektedir.

Bu durumda, kanuni süresinden sonra kendiliؤںinden veya piإںmanlؤ±k talepli olarak verilen beyannamelerin ödeme süreleri de mali tatil kapsamؤ±nda deؤںerlendirilecek olup, söz konusu beyannamelerin ödeme süresi de mali tatil nedeniyle uzayacaktؤ±r. 2012 yؤ±lؤ±nda uygulanacak mali tatilde, ödeme süresi mali tatile rastlayan kanuni süresinden sonra kendiliؤںinden veya piإںmanlؤ±k talepli olarak verilen beyannamelerin ödeme süreleri 27 Temmuz 2012 tarihine uzayacaktؤ±r.

Diؤںer taraftan, söz konusu karar Danؤ±إںtay Vergi Dava Daireleri Kurulu nezdinde temyiz edilmiإںtir. Temyizin neticesi ayrؤ±ca ilan edilecektir.